Dicen que los niños –y

las niñas, por supuesto– cuando nacen traen una ‘‘torta bajo el brazo’’.

Eso será en otros países, porque en México les robaron su torta. En

realidad, cada bebé mexicano nace con una deuda de 57 mil pesos. Es la

parte proporcional que le corresponde de la deuda pública del país, la

cual, según el más reciente reporte de la Secretaría de Hacienda, ya ha

alcanzado 6 billones 500 mil millones de pesos (cifra redondeada),

habida cuenta que somos alrededor de 113 millones de personas las que

poblamos la República. No son números fijos, como placas de fotografías.

Son dinámicos, porque los intereses incrementan la carga de la deuda

cada segundo que transcurre. Lejos de aligerarla, Peña Nieto la hizo más

pesada en su primer año de gobierno: contrajo nuevas deudas por 606 mil

millones de pesos y fracción, de acuerdo con la documentada información

de mi compañero José Antonio Zúñiga. Esta cifra integra la inversión de

los capitales golondrinos, a los que habrá que devolverles su dinero

cuando decidan emprender el vuelo. Sin embargo, a quien no hay que

perder de vista es a Felipe Calderón. Cuestionado frecuentemente por la

forma antidemocrática como se apoderó de la presidencia, y también por

el río de sangre que corrió en su sexenio, pocas veces se analiza el

aspecto administrativo. Prácticamene triplicó la deuda. ¿Qué hizo con la

enorme suma de créditos que contrató? No se ve que pase apuros para

pagar la renta de su casa en Cambridge. A los bebés mexicanos ya los

dejaron sin la torta que solían traer bajo el brazo al nacer.

Tarjetas de crédito

Cuando se habla de intereses de tarjetas de crédito hay

que tener en mente que existen dos clases de titulares: los

‘‘totaleros’’ y los ‘‘no totaleros’’. Los primeros no tienen de qué

preocuparse, en los hechos no pagan intereses, son los que saldan su

cuenta en su totalidad. Otra historia es la de los ‘‘no totaleros’’. No

tienen dinero suficiente, van abonando a la tarjeta muchas veces en el

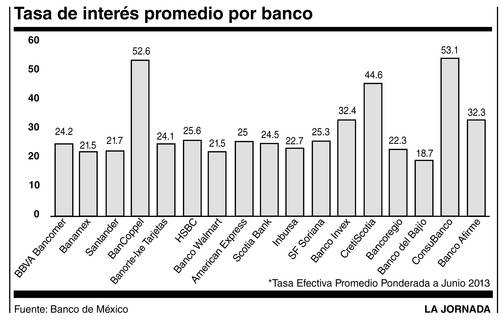

esquema de los pagos mínimos. Banco de México dio a conocer ayer un

detallado reporte sobre este negocio. En la gráfica anexa puede verse

cómo las tasas de interés de los bancos han ido bajando progresivamente y

hoy oscilan en 25 por ciento para ambos tipos de cliente.

Puede ser que

estos datos no coincidan con los que aparecen en tu estado de cuenta,

en ese caso debes utilizarlos para pedir una aclaración. ¿Por qué te

están cobrando más? Hay algunos muy agresivos como BanCoppel,

CrediScotia y ConsuBanco. Capítulo aparte de los intereses son las

comisiones. Desde lo que cobran por emitir una tarjeta de crédito hasta

por demorarse en el pago. La tarjeta sigue siendo una de las principales

fuentes de rendimiento bancario.

Fuente: La Jornada.

No hay comentarios:

Publicar un comentario